LE VIAGER LIBRE

La vente en viager libre comme la vente en viager occupé, est une vente immobilière actée devant notaire.

La vente en viager libre est moins courante que la vente en viager occupé.

Le vendeur ne conserve pas le droit d’usage et d’habitation et l’acquéreur a la jouissance du bien immédiatement, soit en l’occupant, soit en percevant les loyers.

Elle peut être assimilée à une vente classique à crédit sans les formalités bancaires (dossier de crédit, assurances…).

Le bouquet correspond à l’apport initial et la rente à la mensualité du crédit.

Plus le bouquet est important, moins la rente viagère le sera.

Un propriétaire peut mettre en vente en viager libre tous ses biens immobiliers ou commerciaux :

- Résidence Principale

- Résidence Secondaire

- Immeuble

- Commerces ...

Lorsqu’un propriétaire dispose d’un bien, le viager libre est une solution qui lui permet de s’assurer un revenu fixe et régulier avec une fiscalité attractive et sans les inconvénients liés à la location.

- La plupart du temps, il s'agit de biens immobiliers ayant servi de résidence secondaire : appartements, maisons...

- La rente viagère et le "bouquet" sont beaucoup plus importants dans cette configuration de vente que pour un viager occupé.

- Cette transaction immobilière comporte également de nombreux avantages, tant pour le crédirentier que le débirentier.

Charges et conditions du Viager Libre

Dans le cas d’une vente en viager libre, le propriétaire dispose librement du bien pour l’occuper ou le mettre en location.

Le vendeur du bien en viager libre n'a plus de charges à supporter, c'est le propriétaire qui paie toutes les charges ainsi que les taxes et impôts du bien.

Le Calcul du Viager Libre

Comme pour un viager occupé, ici aussi on ne déroge pas à la première étape qui consiste à évaluer le plus justement possible le prix de vente du bien au prix du marché.

La différence avec un viager libre, c’est que dans le cas du viager libre, il n’ y a pas de DUH donc il n’ y a pas de décote.

Le calcul prend comme base la valeur vénale du bien immobilier.

Le crédirentier reçoit forcément des rentes et/ou un bouquet.

Le calcul de la rente viagère d'un viager libre se fait au moyen de tables basées sur des statistiques de mortalité, mises à jour fréquemment, et sur un taux d’intérêt déterminé en fonction de l'âge du vendeur.

Ladite rente viagère s’éteint au jour du décès du Vendeur.

Fiscalité du Viager Libre

Fiscalité du bouquet - viager libre

Pour la vente en viager d’une résidence principale.

- Le bouquet perçu par le crédirentier est totalement exonéré d’impôt comme pour un viager occupé.

Pour la vente en viager d’une résidence secondaire. (ou tout autre bien immobilier)

- Le viager rentre dans le régime des plus-values immobilières, soit 22 ans pour l’exonération des plus-values et 30 ans pour les prélèvements sociaux

Fiscalité des rentes viagères - viager libre

Cette fraction est fixée forfaitairement en fonction de l’âge lors du 1er versement de la rente.

Il faut indiquer sur la déclaration de revenus le montant brut des rentes viagères à titre onéreux perçues par les membres du foyer fiscal.

L'administration fiscale calculera leur fraction imposable.

Barème des rentes

À la date du 1er versement, la fraction imposable des rentes est fixée de la manière suivante :

- 30 % si vous étiez âgé de plus de 69 ans

- 40 % si vous étiez âgé de 60 à 69 ans

- 50 % si vous étiez âgé de 50 à 59 ans

- 60 % si vous étiez âgé de moins de 50 ans

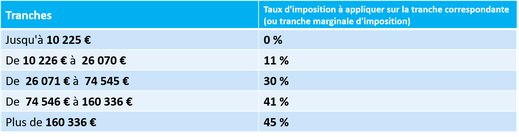

Tableau du Taux d'imposition en France 2021

Exemple de calcul de taxation des rentes

Une personne de 75 ans perçoit 15 000€ de rentes viagères annuelles.

Elle perçoit 20 000€ de retraite annuelle ; elle n'a ni réduction et ni déduction( invalide, ancien combattant...)

Elle est taxée dans la tranche 11% puisqu'elle perçoit 20 000€.

Calcul de la fiscalité des rentes :

15 000X30% = 4 500€

La taxation serait pour ces 15 000€ de rentes de 4500X11% (Taux d'imposition)

Soit de 495€

Seulement 3% de taxation

Indexation de la rente viagère

Il est à préciser que la rente viagère créée au départ, dans le but de subvenir au besoin du Vendeur, doit être indexée chaque année afin de respecter le pouvoir d’achat de ce dernier au cours du temps.

Il est d’usage d’indexer la rente sur l’indice moyen des prix à la consommation établi et publié mensuellement par l’I.N.S.E.E.

Taxation à l' I F I (impôt sur la fortune immobilière)- viager libre

Lorsque l'on est soumis à la taxation à l' IFI (l'impôt sur la fortune immobilière), c'est à dire pour les contribuables dont la valeur nette du patrimoine immobilier excède 1,3 million d'euros.

Ce patrimoine comprend tous les biens et droits immobiliers détenus directement et indirectement au 1er janvier.

La résidence principale fait l'objet d'un abattement de 30 % sur sa valeur.

Ici dans le cadre d'une vente en viager libre, le débirentier (l'acheteur du bien en viager libre) déclare la totalité du bien immobilier appréciée au 1er janvier de l’année de déclaration à l' IFI.

Barème de taxation IFI selon l' âge

Exemple de calcul de taxation à l' IFI

Une personne de 75 ans a un patrimoine immobilier de 2M€ dont la résidence principale pour une valeur de 1,3M€.

Sans viager l' IFI était ainsi calculé :

Résidence principale décote (-30%) soit 910 000€

IFI à déclarer 1 610 000€

Si vente en viager libre, L' IFI est calculé ainsi :

Elle ne déclare plus la résidence principale

Soit total immobilier 2M€ -1.3M€= 700 000€

IFI à déclarer : 0€

Elle ne paie plus l' IFI et n'a plus rien à déclarer

Questions fréquentes sur le viager?